※本ページは広告が含まれています。

- 海外旅行におすすめのクレジットカードってどれ?

- 海外で手数料を抑えて支払う方法はある?

- WiseやRevolutはクレジットカードの代わりになる?

- 海外旅行保険付きのカードも持っておくべき?

そんな疑問に答えるために、この記事では世界一周中に私が実際に使って役立ったクレジットカードと海外旅行で使いやすいWise・Revolutをあわせて紹介します。

海外旅行ではクレジットカードだけでなく、WiseやRevolutのような外貨決済に強いカードを組み合わせることで、支払い・現金引き出し・旅行保険・紛失時のリスク分散がしやすくなります。

本記事では海外旅行初心者にも分かりやすいように、カードごとの特徴、海外利用手数料、旅行保険、ATM引き出し、使い分けまで実体験ベースで解説します。

- 海外旅行におすすめのクレジットカード・デビットカード7選

- エポスカード・三井住友カード(NL)・JCB CARD Wなどの特徴

- Wise・Revolutを海外旅行で使うメリットと注意点

- 海外旅行保険・海外利用手数料・キャッシング・空港ラウンジの比較ポイント

- クレジットカードとデビットカードの使い分け

- 海外旅行で複数枚のカードを持つべき理由

- 初心者におすすめのカード組み合わせ

こんにちは!エンジニアの旅記録です。

世界一周のひとり旅を終え、現在はフリーランスエンジニアとして働きながら海外を旅しています。

これまで40ヶ国以上を旅してきて「持っていてよかった」と感じたカードもあれば、「このカードも作っておけばよかった」と思ったものもあります。

特に海外旅行ではカードが使えない、ATMで現金を引き出せない、不正利用される、海外旅行保険の条件を満たしていなかった、というトラブルが起こる可能性があります。

そのため、海外旅行ではカードを1枚だけに頼るのではなく、役割を分けて複数枚持っておくのがおすすめです。

- 結論|海外旅行ではクレジットカード+Wise・Revolutの併用がおすすめ

- 海外旅行向けカードの選び方

- クレジットカードとWise・Revolutの使い分け

- 海外旅行におすすめのカード7選

- エポスカード|海外旅行保険を重視する初心者におすすめ

- 三井住友カード(NL)|Visa/Mastercardのメインカードにおすすめ

- JCB CARD W|ポイント還元と日本語サポートを重視する方向け

- リクルートカード|高還元率と旅行保険を両立したい方向け

- Wiseデビットカード|現地通貨決済とATM引き出しにおすすめ

- Revolut|アプリ管理と予備カードにおすすめ

- エポスプラチナカード|海外旅行が多い人・ラウンジ重視の方向け

- 目的別おすすめの組み合わせ

- 海外旅行でカードを使う時の注意点

- よくある質問

- まとめ|海外旅行ではクレジットカードとWise・Revolutを組み合わせよう

- 関連記事

結論|海外旅行ではクレジットカード+Wise・Revolutの併用がおすすめ

海外旅行でおすすめなのは、以下のようにカードを使い分けることです。

| 役割 | おすすめカード |

|---|---|

| 海外旅行保険用 | エポスカード / JCB CARD W |

| メイン決済用 | 三井住友カード(NL) / エポスカード |

| 現地通貨・ATM引き出し用 | Wiseデビットカード |

| 予備カード・支出管理用 | Revolut |

| 空港ラウンジ重視 | エポスプラチナカード |

初めての海外旅行なら、まずは以下の組み合わせがおすすめです。

エポスカード

+

三井住友カード(NL)またはJCB CARD W

+

WiseまたはRevolut

エポスカードは海外旅行保険用として使いやすく、三井住友カード(NL)はVisa/Mastercardブランドを選べるため海外決済のメインカードとして使いやすいです。

さらに、WiseやRevolutを持っておくと外貨決済や現地ATMでの引き出し、支出管理に役立ちます。

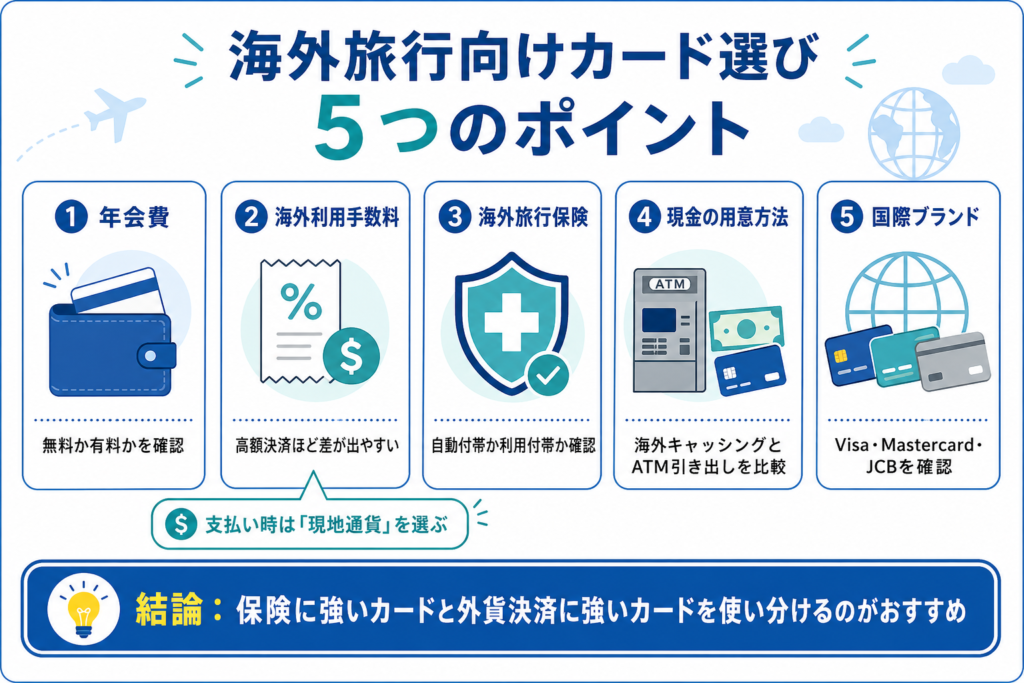

海外旅行向けカードの選び方

海外旅行では日本国内で使うカードとは少し違う基準でカードを選ぶ必要があります。

特に重要なのは以下の5つです。

- 年会費

- 海外利用手数料

- 海外旅行保険

- 海外キャッシング・ATM引き出し

- 国際ブランド

年会費無料と有料カードの違い

海外旅行向けカードには年会費無料のカードと有料カードがあります。

年会費無料カードは維持費をかけずに持てるため、海外旅行初心者や年に数回の旅行に向いています。

一方で有料カードは海外旅行保険や空港ラウンジ、プライオリティ・パスなどの特典が充実している場合があります。

年1〜2回の短期旅行であれば、年会費無料カードでも十分です。

ただし、長期旅行・世界一周・海外出張が多い方は、保険やラウンジ特典がある有料カードも検討する価値があります。

海外利用手数料は必ず確認する

海外でクレジットカードを使うと、国際ブランドの為替レートに加えてカード会社が設定する海外事務手数料がかかります。

この手数料はカード会社によって異なります。

例えば、エポスカードは海外ショッピング利用時にVisaの為替レートへ3.85%が加算されます。

三井住友カードはVisa・Mastercard利用時に3.63%が加算されます。

JCBは海外利用時に基準レートへ1.6%を加えた換算レートになると案内されています。

海外で高額決済をする場合、この手数料差は意外と大きくなります。

そのため、海外旅行では「旅行保険に強いカード」と「外貨決済に強いカード」を分けて使うのがおすすめです。

支払い時は現地通貨を選ぶ

海外の店舗やATMでカード決済をすると、支払い通貨を選べることがあります。

- 現地通貨

- 日本円

この場合は基本的に現地通貨を選びましょう。

日本円を選ぶと、店舗側や決済サービス側が独自に設定した不利なレートで換算されることがあります。

「日本円で表示されるから安心」と思って選びたくなりますが、結果的に高くなる場合があるため注意してください。

海外旅行保険は利用付帯か自動付帯か確認する

クレジットカード付帯の海外旅行保険には、主に以下の2種類があります。

| 種類 | 内容 |

|---|---|

| 自動付帯 | カードを持っているだけで保険が有効になる |

| 利用付帯 | 旅行代金や公共交通機関の料金などをそのカードで支払うと保険が有効になる |

最近は年会費無料カードを中心に「利用付帯」が増えています。

つまり、カードを持っているだけでは保険が適用されない場合があります。

旅行前に必ず以下を確認してください。

- どの支払いをすれば保険が有効になるか

- 日本出国前の支払いが必要か

- 渡航後の公共交通機関利用でも有効になるか

- 補償期間は何日間か

- 治療費用・携行品損害はいくらまで補償されるか

私自身も世界一周中にクレジットカード付帯保険で病院費用を補償してもらった経験があります。

ただし、カードごとに条件が異なるため、出発前に必ず公式サイトで最新情報を確認してください。

海外キャッシングとデビットカードATM引き出しは別物

海外で現金を用意する方法には、主に2つあります。

- クレジットカードの海外キャッシング

- WiseやRevolutなどのデビットカード系サービスでのATM引き出し

海外キャッシングはクレジットカード会社から一時的にお金を借りる仕組みです。

ATM利用手数料や利息がかかりますが、繰上げ返済をすれば利息を抑えられる場合があります。

一方でWiseやRevolutは自分の残高から引き出す仕組みです。

海外旅行で「現金が少しだけ必要」という場面では、WiseやRevolutのようなサービスも便利です。

クレジットカードとWise・Revolutの使い分け

WiseやRevolutを追加するうえで大切なのは、これらを「クレジットカードの代わり」として考えすぎないことです。

海外旅行では以下のように使い分けるのがおすすめです。

| 用途 | 向いているカード |

|---|---|

| ホテル・航空券・ツアー予約 | クレジットカード |

| 海外旅行保険 | クレジットカード |

| 高額決済 | クレジットカード |

| 現地ATM引き出し | Wise / Revolut |

| 少額決済 | Wise / Revolut |

| オンライン決済の予備 | Revolut / Wise |

| 支出管理 | Revolut / Wise |

クレジットカードは海外旅行保険や高額決済、ホテル予約などに強いです。

一方でWiseやRevolutは、外貨決済・ATM引き出し・支出管理に向いています。

海外旅行ではどちらか一方ではなく、両方を組み合わせると安心です。

海外旅行におすすめのカード7選

ここからは、海外旅行におすすめのカードを紹介します。

今回紹介するのは以下の7つです。

- エポスカード

- 三井住友カード(NL)

- JCB CARD W

- リクルートカード

- Wiseデビットカード

- Revolut

- エポスプラチナカード

比較表

| カード名 | 種類 | 年会費 | 主な強み | おすすめの使い方 |

|---|---|---|---|---|

| エポスカード | クレジットカード | 永年無料 | 海外旅行保険・日本語サポート | 保険用・初心者向け |

| 三井住友カード(NL) | クレジットカード | 永年無料 | ナンバーレス・Visa/Mastercard | メイン決済用 |

| JCB CARD W | クレジットカード | 永年無料 | 高還元・JCBサポート | サブカード・国内外兼用 |

| リクルートカード | クレジットカード | 永年無料 | 高還元率・旅行保険 | 日常使い兼用 |

| Wiseデビットカード | デビットカード | 年会費なし | 外貨決済・ATM引き出し | 現地通貨用 |

| Revolut | プリペイド/デビット系 | スタンダード無料 | アプリ管理・予備カード | 支出管理・予備用 |

| エポスプラチナカード | クレジットカード | 30,000円 | 自動付帯保険・プライオリティパス | 旅行頻度が多い人向け |

エポスカード|海外旅行保険を重視する初心者におすすめ

エポスカードは年会費無料で海外旅行保険が付帯する、海外旅行初心者におすすめのカードです。

私自身も世界一周中にエポスカードを使っていて、ナミビアの病院でCTを撮った時や、ペルーで救急車で運ばれて入院した時に、カード付帯保険で費用が補償されました。

海外で体調を崩した時、日本語でサポートを受けられたのは本当に助かりました。

エポスカードの基本情報

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa |

| 海外旅行保険 | 利用付帯 |

| 補償期間 | 旅行開始から90日間 |

| 傷害死亡・後遺障害 | 最高3,000万円 |

| 疾病治療費用 | 最高270万円 |

| 傷害治療費用 | 最高200万円 |

| 携行品損害 | 20万円 |

| 海外利用手数料 | 3.85% |

| 海外キャッシング | 対応 |

エポスカードはVisa付きの本人会員が海外旅行保険の対象で、海外旅行保険の疾病治療費用は最高270万円と案内されています。

海外ショッピング利用時の海外事務処理費は3.85%です。

エポスカードをおすすめする理由

エポスカードをおすすめする理由は年会費無料で海外旅行保険を用意できるからです。

海外旅行では病気・ケガ・盗難・スマホやカメラの破損など、思わぬトラブルが起こることがあります。

短期旅行でも海外の医療費は高額になる可能性があります。

そのため、年会費無料で保険を用意できるエポスカードは、海外旅行初心者が最初に作る1枚としておすすめです。

注意点

エポスカードの海外旅行保険は利用付帯です。

つまり、旅行代金や公共交通機関の料金など、条件を満たす支払いが必要です。

また、海外利用手数料は高めなので、海外での買い物や少額決済をすべてエポスカードにまとめるより、WiseやRevolutと使い分けるのがおすすめです。

▷ 年会費無料で海外旅行保険付きのカードを確認する:エポスカード

三井住友カード(NL)|Visa/Mastercardのメインカードにおすすめ

三井住友カード(NL)はカード番号が券面に記載されていないナンバーレス仕様のクレジットカードです。

海外旅行ではカード番号の盗み見や不正利用が不安になる場面があります。

その点、三井住友カード(NL)はカード番号をアプリで管理するため海外でも使いやすいです。

三井住友カード(NL)の基本情報

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa / Mastercard |

| 海外旅行保険 | 利用付帯 |

| 補償期間 | 最長3か月 |

| 海外利用手数料 | 3.63% |

| タッチ決済 | 対応 |

| 海外キャッシング | 対応 |

三井住友カードの海外利用はVisa・Mastercardの場合、国際ブランドの為替レートに3.63%の海外事務処理手数料が加算されます。

また、三井住友カードの旅行安心プランは、旅行前に対象カードで旅費などを決済することが条件とされています。

三井住友カード(NL)をおすすめする理由

三井住友カード(NL)はVisaまたはMastercardを選べるため、海外旅行のメインカードとして使いやすいです。

JCBは使えない国や店舗もありますがVisaやMastercardは対応している場所が多いです。

また、カード番号が券面に出ないので海外でカードを出す時の安心感もあります。

海外旅行だけでなく、国内の普段使いにも使いやすいカードです。

注意点

海外利用手数料は3.63%なので手数料だけを見るとWiseやRevolutの方が有利な場面があります。

そのため、三井住友カード(NL)は「ホテル予約・航空券・メイン決済用」、WiseやRevolutは「外貨決済・ATM引き出し用」として使い分けるのがおすすめです。

▷ 海外でも使いやすいVisa/Mastercardを確認する:三井住友カード(NL)

JCB CARD W|ポイント還元と日本語サポートを重視する方向け

JCB CARD Wは年会費無料でポイント還元率が高く、海外旅行保険も付帯するカードです。

18歳〜39歳まで申し込みでき、発行後は40歳以降も年会費無料で使えます。

私自身も海外旅行中にJCB CARD Wの保険を使った経験があり、タイの病院で点滴治療を受けた時の費用を補償してもらいました。

JCB CARD Wの基本情報

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| 申し込み対象 | 18歳〜39歳 |

| 海外旅行保険 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 海外利用手数料 | 1.6% |

| ショッピングガード保険 | 海外利用分に付帯 |

JCB CARD Wは年会費無料で最高2,000万円の海外旅行傷害保険が付帯しています。海外利用時は、JCBの基準レートに1.6%を加えた換算レートで日本円に換算されます。

JCB CARD Wをおすすめする理由

JCB CARD Wは海外利用手数料が比較的低く、ポイント還元率も高いのが魅力です。

Amazonやスターバックスなど、国内利用でもポイントを貯めやすいため、旅行用だけでなく普段使いにも向いています。

また、JCBは日本発の国際ブランドなので、一部都市ではJCBプラザなどのサポートを受けられるのもメリットです。

注意点

JCBはVisaやMastercardと比べると海外で使えない場面があります。

特に南米、中東、アフリカ、ローカルエリアでは使えないこともあります。

そのため、JCB CARD WはメインカードではなくVisaまたはMastercardと組み合わせるサブカードとして使うのがおすすめです。

▷ 高還元で海外旅行保険付きのカードを確認する:JCB CARD W

リクルートカード|高還元率と旅行保険を両立したい方向け

リクルートカードは年会費無料で通常還元率が1.2%と高いカードです。

じゃらん、ホットペッパー、リクルート系サービスを使う方には特に相性が良いです。

リクルートカードの基本情報

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | JCB / Visa / Mastercard |

| ポイント還元率 | 1.2% |

| 海外旅行保険 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 国内旅行保険 | JCBのみ最高1,000万円 |

| ショッピング保険 | 付帯 |

リクルートカード公式では海外旅行保険は最高2,000万円の利用付帯、JCBブランドは国内旅行保険も最高1,000万円と案内されています。

リクルートカードをおすすめする理由

リクルートカードは日常使いでポイントを貯めやすいのが魅力です。

公共料金や日常の支払いでもポイントを貯めやすいため、旅行用カードとしてだけでなく、普段使いのメインカードとしても使えます。

海外旅行保険も利用付帯で付いているため、海外旅行前に条件を確認して活用できます。

注意点

海外での使いやすさを考えるとJCBだけでは不安な地域もあります。

また、海外利用手数料は国際ブランドや発行会社によって異なるため、最新情報を公式サイトで確認してください。

リクルートカードは、海外決済用というより、国内でポイントを貯めつつ旅行保険も補助的に使いたい方に向いています。

Wiseデビットカード|現地通貨決済とATM引き出しにおすすめ

Wiseデビットカードは海外旅行中の外貨決済や現地ATMでの引き出しに便利なデビットカードです。

クレジットカードのように後払いではなく、Wiseアカウントに入っている残高から支払う仕組みです。

そのため、使いすぎを防ぎやすく、海外旅行中の支出管理にも向いています。

Wiseデビットカードの基本情報

| 項目 | 内容 |

|---|---|

| 種類 | デビットカード |

| 年会費 | なし |

| 外貨決済 | 対応 |

| ATM引き出し | 対応 |

| 無料引き出し枠 | 30,000円まで |

| バーチャルカード | 対応 |

| アプリ管理 | 対応 |

| 海外旅行保険 | 基本的になし |

Wiseは海外ATMから30,000円までの出金が無料と案内しており、バーチャルカードもオンラインや店舗、海外での支払いに使えます。

Wiseをおすすめする理由

Wiseをおすすめする理由は、海外旅行中の外貨決済や現地ATM引き出しに使いやすいからです。

海外では、以下のような場面で現金が必要になることがあります。

- 屋台ローカル

- バスチップ

- 個人商店

- 一部の現地ツアー

- 有料トイレ

クレジットカードだけだと不安な場面でも、Wiseがあると現地通貨を用意しやすくなります。

また、Wiseはアプリで利用履歴を確認しやすくバーチャルカードも使えるため、オンライン予約や予備カードとしても便利です。

注意点

Wiseはクレジットカードではありません。

そのため、海外旅行保険は基本的に期待できません。

また、無料引き出し枠を超えた場合やATM側が独自に手数料を設定している場合は、別途手数料がかかります。

Wiseは単体で使うのではなく、海外旅行保険付きクレジットカードと組み合わせるのがおすすめです。

▷ 外貨決済や海外ATM引き出しに使いやすいカードを確認する:Wise

Revolut|アプリ管理と予備カードにおすすめ

Revolutはアプリで残高管理やカード管理ができる海外決済向けのサービスです。

海外旅行中の支出管理や、予備カードとして持っておくのに向いています。

Revolutの基本情報

| 項目 | 内容 |

|---|---|

| 種類 | プリペイド/デビット系カード |

| スタンダード | 月額無料 |

| プレミアム | 月額980円 |

| メタル | 月額1,980円 |

| ATM引き出し無料枠 | スタンダードは月25,000円まで |

| 超過後手数料 | 2% |

| バーチャルカード | 対応 |

| アプリ管理 | 対応 |

| 海外旅行保険 | プラン・条件によるため要確認 |

Revolutの日本向け料金ページでは、スタンダードは月額無料、プレミアムは月額980円、メタルは月額1,980円と案内されています。また、スタンダードプランは月25,000円までのATM引き出しが無料で、超過分には2%の手数料がかかります。

Revolutをおすすめする理由

Revolutをおすすめする理由はアプリでカード管理がしやすく、海外旅行中の予備カードとして使いやすいからです。

海外旅行では以下のようなトラブルが起こることがあります。

- メインカードが使えない

- カードが不正利用される

- ATMで弾かれる

- カードを紛失する

- オンライン決済が通らない

Revolutを予備カードとして用意しておくと、支払い手段を増やせます。

また、アプリで利用履歴を確認しやすいため、旅中の支出管理にも便利です。

注意点

Revolutは海外旅行保険を重視して持つカードではありません。

また、無料ATM引き出し枠を超えると手数料がかかります。

現金を多く引き出す予定がある方は、Wiseと比較して使うのがおすすめです。

▷ 海外決済や予備カードとして使いやすいカードを確認する:Revolut

エポスプラチナカード|海外旅行が多い人・ラウンジ重視の方向け

エポスプラチナカードは海外旅行の頻度が多い方や、空港ラウンジを使いたい方に向いているカードです。

年会費はかかりますが、海外旅行保険が手厚く、プライオリティ・パスも利用できます。

エポスプラチナカードの基本情報

| 項目 | 内容 |

|---|---|

| 年会費 | 30,000円 |

| 国際ブランド | Visa |

| 海外旅行保険 | 自動付帯 |

| 傷害死亡・後遺障害 | 最高1億円 |

| プライオリティ・パス | 登録無料・利用回数無制限 |

| 海外利用手数料 | 3.85% |

エポスプラチナカードは海外旅行傷害保険が自動付帯で、プライオリティ・パスは登録無料・利用回数無制限と案内されています。

エポスプラチナカードをおすすめする理由

エポスプラチナカードは海外旅行保険と空港ラウンジを重視する方におすすめです。

世界一周中、空港ラウンジは本当に助かりました。

食事、ドリンク、Wi-Fi、充電、シャワーを使えるラウンジもあり、長時間の乗り継ぎや深夜便前の時間を快適に過ごせます。

海外旅行の頻度が多い方なら、年会費を払ってでも価値を感じやすいカードです。

注意点

年会費がかかるため、年1回程度の海外旅行なら無理に作る必要はありません。

また、海外利用手数料は3.85%なので、外貨決済用としてはWiseやRevolutと使い分けるのがおすすめです。

▷ 空港ラウンジと海外旅行保険を重視する方はこちら:エポスプラチナカード

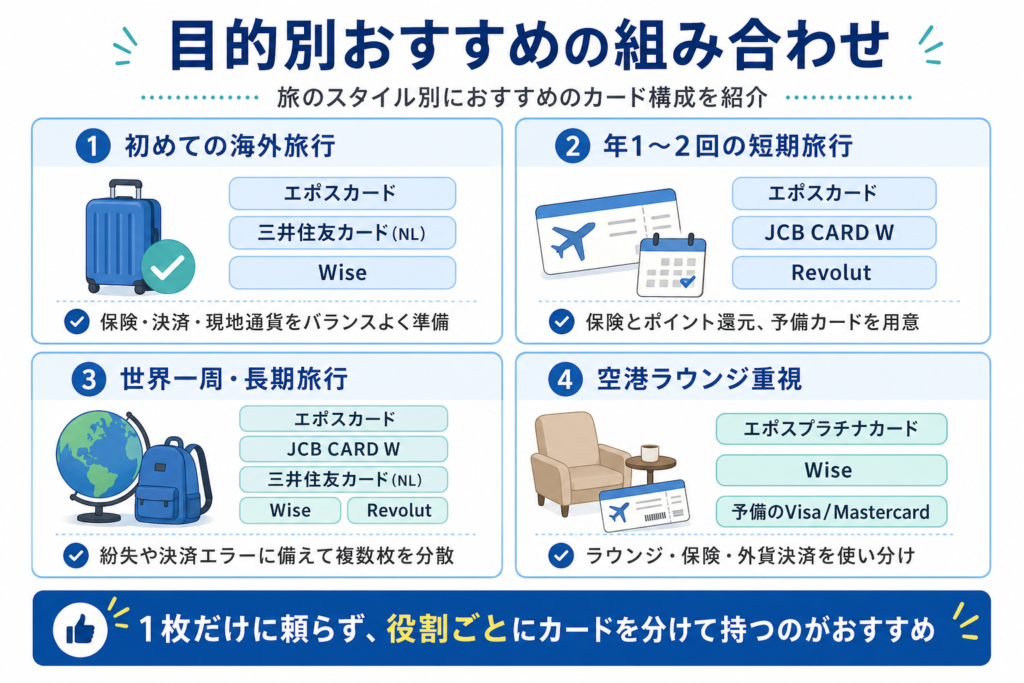

目的別おすすめの組み合わせ

ここでは旅行スタイル別におすすめのカード構成を紹介します。

初めての海外旅行

エポスカード

+

三井住友カード(NL)

+

Wise

海外旅行保険、Visa/Mastercard決済、現地通貨の引き出しをバランスよく用意できます。

初心者ならこの組み合わせが使いやすいです。

年1〜2回の短期旅行

エポスカード + JCB CARD W + Revolut

旅行保険とポイント還元を重視しつつ、Revolutで予備カードと支出管理を補えます。

世界一周・長期旅行

エポスカード + JCB CARD W + 三井住友カード(NL) + Wise + Revolut

長期旅行ではカード停止・紛失・ATMエラー・国際ブランド非対応が起こる可能性があります。

そのため、クレジットカードを複数枚持ち、WiseとRevolutも用意しておくのがおすすめです。

空港ラウンジを重視する旅行者

エポスプラチナカード + Wise + 予備のVisa/Mastercard

海外出張や年に何度も海外へ行く方は空港ラウンジが使えるカードを持つ価値があります。

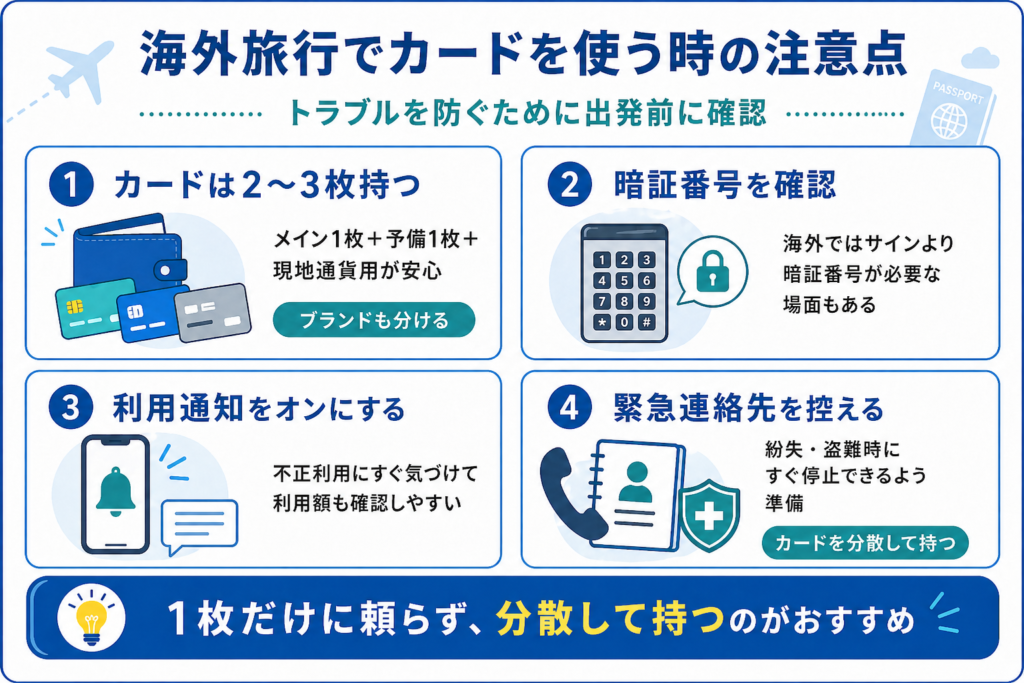

海外旅行でカードを使う時の注意点

カードは最低2〜3枚持っていく

海外旅行ではカードは1枚だけにしない方がいいです。

理由は以下のようなトラブルがあるからです。

- カードが使えない

- ATMで引き出せない

- 不正利用で停止される

- 紛失する

- 国際ブランドが対応していない

最低でもVisaまたはMastercardを1枚、サブカードを1枚、WiseまたはRevolutを1枚持っておくと安心です。

暗証番号を必ず確認する

海外ではカード決済時に暗証番号を求められることがあります。

日本ではサインで済む場面もありますが、海外では暗証番号が分からないと決済できない場合があります。

出発前に必ず確認しておきましょう。

利用通知をオンにする

海外旅行前にはカード会社のアプリで利用通知をオンにしておくのがおすすめです。

不正利用にすぐ気づけるだけでなく、現地で使った金額も確認しやすくなります。

カード番号と緊急連絡先を控えておく

カードを紛失した場合、すぐに利用停止できるようにカード会社の緊急連絡先を控えておきましょう。

スマホだけでなく紙にもメモしておくと安心です。

よくある質問

- Q海外旅行にはクレジットカードを何枚持っていくべきですか?

- A

最低2枚、できれば3枚以上がおすすめです。

メインカード1枚、サブカード1枚、WiseやRevolutのような予備カード1枚があると安心です。

国際ブランドもVisa、Mastercard、JCBなど分けておくと、使えない場面を減らせます。

- QWiseやRevolutだけで海外旅行できますか?

- A

短期旅行であれば、WiseやRevolutだけでも支払いできる場面はあります。

ただし、海外旅行保険、ホテルのデポジット、レンタカー予約、緊急時の補償を考えるとクレジットカードも持っていくのがおすすめです。

WiseやRevolutは、外貨決済や現地ATM引き出し、支出管理に便利です。

一方で、海外旅行保険や高額決済ではクレジットカードの方が使いやすい場合があります。

- QWiseとRevolutはどちらがおすすめですか?

- A

現地ATMでの引き出しや外貨決済を重視するならWiseがおすすめです。

アプリでのカード管理や予備カード、バーチャルカードを重視するならRevolutがおすすめです。

どちらも便利ですが、海外旅行保険を重視するならエポスカードやJCB CARD Wなどのクレジットカードと組み合わせるのがおすすめです。

- Qクレジットカード付帯保険だけで十分ですか?

- A

旅行期間や行き先によります。

短期旅行であればクレジットカード付帯保険で対応できる場合もあります。

ただし、補償金額、適用条件、旅行期間、持病、危険なアクティビティの有無によっては、別途海外旅行保険に加入した方が安心です。

特に、医療費が高い国へ行く場合や長期旅行の場合は、補償内容を必ず確認してください。

- Q海外ではJCBだけでも大丈夫ですか?

- A

JCBだけはおすすめしません。

ハワイ、グアム、台湾、韓国などでは使いやすい場所もありますが、国や地域によってはJCBが使えないことがあります。

海外旅行ではVisaまたはMastercardをメインにして、JCBはサブカードとして持つのがおすすめです。

- Qデビットカードとクレジットカードの違いは?

- A

クレジットカードは後払い、デビットカードは即時引き落としです。

デビットカードは使いすぎを防ぎやすい一方で、ホテルのデポジットやレンタカー予約では使いにくい場合があります。

また、不正利用時に一度口座から引き落とされるため、返金まで時間がかかる場合があります。

海外旅行では、クレジットカードとデビットカードを両方持っておくのがおすすめです。

- Q盗難・紛失時はどうすればいいですか?

- A

すぐにカード会社へ連絡し、利用停止手続きをしてください。

海外旅行前にやっておくべきことは以下です。- カード会社の緊急連絡先を控える

- カード番号の下4桁を控える

- 利用通知をオンにする

- カードを複数の場所に分けて持つ

- 財布に全カードを入れない

財布を盗まれた時のために、メインカードと予備カードは別々に保管しておくのがおすすめです。

また、財布やバッグに紛失防止タグを入れておくと、置き忘れ対策にもなります。

まとめ|海外旅行ではクレジットカードとWise・Revolutを組み合わせよう

海外旅行ではクレジットカードは便利なだけでなく旅行保険、キャッシュレス診療、緊急時の日本語サポート、空港ラウンジ特典など、旅の安心につながる機能があります。

一方でWiseやRevolutのようなデビットカード・プリペイド系サービスは、外貨決済、現地ATMでの引き出し、支出管理に便利です。

そのため、海外旅行では1枚だけに頼るのではなく、役割ごとにカードを分けて持っていくのがおすすめです。

短期旅行中心なら、

- エポスカード

- 三井住友カード(NL)

- WiseまたはRevolut

長期旅行・世界一周なら、

- エポスカード

- JCB CARD W

- VisaまたはMastercardの予備カード

- Wise

- Revolut

空港ラウンジを重視するなら、

- エポスプラチナカード

- WiseまたはRevolut

- 予備のVisa/Mastercard

クレジットカードは海外旅行保険や高額決済用、WiseやRevolutは外貨決済や現金引き出し用として使い分けると、旅先での支払いトラブルを減らせます。

どのカードが合うかは旅行期間、行き先、現金を使う頻度、保険を重視するかによって変わります。

初めての海外旅行なら、まずは年会費無料の海外旅行保険付きクレジットカードを用意し、外貨決済用にWiseまたはRevolutを追加するのがおすすめです。

それでは、良い旅を!

関連記事

▷【2026年】海外旅行の防犯グッズおすすめ8選|世界一周経験者が実際に使って役立ったものだけ厳選